Les enjeux socio-économiques d’une bonne métacognition

#ZOOM SUR...

Quentin Cavalan, Vincent de Gardelle et Jean-Christophe Vergnaud sont chercheurs au sein du Centre d'économie de la Sorbonne (CES, UMR8174, CNRS / Université Paris 1 Panthéon-Sorbonne). Tous trois s'intéressent à la perception, à la prise de décision et à la métacognition. Ils coordonnent un programme sur les sciences du comportement.

Quand nous analysons et contrôlons nos processus mentaux, nous pratiquons la métacognition, ou cognition sur la cognition. Une mesure élémentaire et essentielle dans cet exercice introspectif est le niveau de confiance avec lequel nous estimons avoir réussi une tâche, ou être capable de la réussir dans le futur. En plus de permettre de quantifier notre degré de certitude, la confiance est aussi un instrument pour la régulation du comportement. Par exemple, la confiance permet de moduler l’effort consacré à la tâche, soit en y consacrant plus de temps ou d’attention, soit en l’abandonnant pour passer à d’autres activités. Si la métacognition est un sujet de recherche particulièrement important en psychologie de l’éducation ou en psychologie cognitive, cette notion peut également nous amener sur le terrain de l’économie ou de la finance.

La surconfiance est un biais métacognitif bien connu, notamment dans le champ de l’économie comportementale qui s’est intéressée aux conséquences de ce phénomène. Largement partagée au sein de la population, la surconfiance revêt de multiples formes. Quand nous nous comparons aux autres, par exemple, nous sommes plus de 50 % à nous juger parmi les 50 % les meilleurs, que ce soit pour notre capacité à conduire correctement, à enseigner ou à réaliser une performance sportive. Nos jugements absolus sur nos performances sont également souvent soumis à ce biais de surconfiance : notre estimation subjective de nos performances est supérieure à leurs valeurs objectives. Ceci est particulièrement le cas lorsque nous réalisons des tâches difficiles ou des tâches dans lesquelles nous sommes peu expérimentés (effet Dunning-Kruger). Une théorie populaire rationalise ces excès d’optimisme par le fait qu’une bonne image de soi génère satisfaction et motivation. On constate d’ailleurs une surconfiance moindre chez les personnes souffrant de dépression. Attention cependant : la corrélation ne vaut pas causalité et cette hypothèse d’une surconfiance motivée par la satisfaction de se voir sous un jour favorable est controversée au niveau empirique. Si tel était le cas, nous ne devrions pas traiter de la même manière les bonnes et les mauvaises nouvelles sur nos performances, les bonnes nouvelles faisant plus progresser la confiance que les mauvaises nouvelles ne la réduisent. Or, les expériences en laboratoire montrent plutôt l’absence d’asymétrie pour les nouvelles portant sur la performance absolue (et les résultats sont mixtes lorsqu’il s’agit d’informations données sur la performance relative). Ces résultats empiriques vont ainsi dans le sens d’une autre voie théorique suggérant que la surconfiance confère un avantage social. Par exemple, la confiance en soi pourrait rendre plus convaincant dans nos interactions avec les autres, plus dissuasif en situation de conflit ou de marchandage, etc. Dans cette logique, Schwardmann et Van der Weele1 observent que lorsque des participants peuvent gagner de l'argent s’ils convainquent les autres de leur performance supérieure, ils montrent alors un excès de confiance (en comparaison avec un groupe contrôle). On sait par ailleurs qu’une confiance plus élevée rend effectivement les individus plus persuasifs.

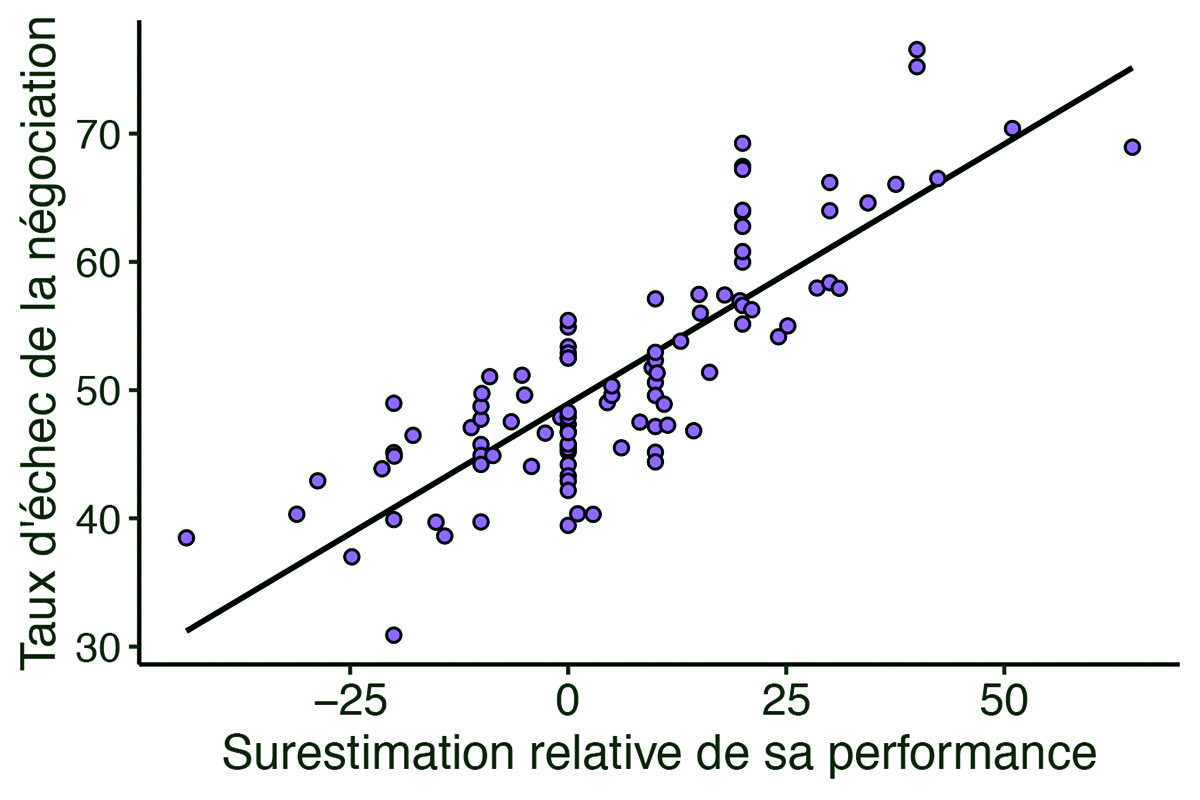

À l’inverse de ces théories mettant en avant les effets positifs de la surconfiance, la liste des conséquences négatives liées à la surestimation de ses capacités ou de ses connaissances est longue. Les entrepreneurs surestiment leurs chances de réussite lorsqu'ils entrent sur un marché, ce qui entraîne une entrée excessive et des faillites en cascade2 . La surconfiance favorise également les comportements agressifs dans des environnements conflictuels3 . Lors de marchandage où deux parties doivent se mettre d’accord pour se répartir une production jointe, la surestimation par les parties de leur propre contribution par rapport à celles des autres conduit à des conflits coûteux4 .

Figure 1

Un autre travers des agents surconfiants serait de ne pas prendre suffisamment en compte les conseils qu’on leur prodigue ou les informations qu’ils reçoivent. Des modèles théoriques ont démontré que ce biais dans l’attitude par rapport à l’information conduit à un excès d’échanges sur les marchés financiers et à une volatilité accrue5 . Toutefois, empiriquement, ce lien entre surconfiance et volume d’activité sur les marchés financiers n’a pas été confirmé6 . Une étude récente n’a pas confirmé non plus le lien supposé entre surconfiance quant à la qualité de son information interne et sous-utilisation d’une information externe7 .

La surconfiance n’est pas la seule dimension qui caractérise nos jugements de confiance. La sensibilité de la confiance est également particulièrement importante, avec des implications différentes. La sensibilité de la confiance identifie si nos variations de confiance sont prédictives de nos échecs et de nos réussites. Dans le cas d’école d’un quizz, idéalement, notre confiance devrait être de 100 % pour les réponses correctes et 0 % en cas d’erreur. Cependant, une telle configuration est pratiquement impossible car nous sommes rarement complètement certains d’avoir répondu correctement ou incorrectement à une question. La confiance oscille donc souvent entre ces deux extrêmes. Une mesure simple de sensibilité de la confiance consiste alors à calculer la différence de confiance entre les bonnes et les mauvaises réponses, en moyenne. Pour prendre un exemple, pour un taux de réussite de 70 % sur une série de questions « oui/non », une différence de 20 % entre les bonnes réponses et les erreurs correspond à une sensibilité très honorable. À 10 %, notre confiance permet encore de discriminer nos bonnes réponses de nos erreurs, mais si notre sensibilité est proche de 0 % ou négative, alors on peut s’inquiéter : nos variations de confiance sont probablement aléatoires ou pire, elles vont tout simplement à l’inverse de nos variations de performance ! Par définition, la sensibilité est une mesure indépendante de la surconfiance, qui est la différence entre la confiance moyenne et le taux de réussite. Néanmoins, empiriquement, les personnes surconfiantes ont tendance à avoir une sensibilité moindre, mais la corrélation est modérée.

Une bonne sensibilité du jugement de confiance correspond donc à une capacité à reconnaître le risque d’erreur. En cela, elle procure un avantage statistique pour prendre des mesures de remédiation, comme prendre une assurance lorsque ce risque est trop élevé. Mais les bénéfices ne s’arrêtent pas là ! La sensibilité procure notamment un avantage pour apprendre à identifier des sources d’information crédibles8 . En effet, en l’absence de retour d'informations externes pour découvrir certaines régularités statistiques, la confiance peut être un bon substitut à une absence d'information, surtout si elle est particulièrement sensible. En cela, elle peut permettre d’évaluer la valeur prédictive de l’information fournie par une source. L’intérêt de la sensibilité pourrait même aller au-delà d’un apprentissage statistique. Elle pourrait constituer une compétence générale qui nous permet d’analyser notre environnement et d’identifier les sources d’information crédibles. Il a par exemple été observé une corrélation entre une faible sensibilité dans une tâche perceptive et le fait d’avoir des opinions politiques radicales9 . Un résultat similaire a été constaté pendant le premier confinement lié à la crise sanitaire : les participants avec une plus faible sensibilité dans une tâche de calcul mental avaient tendance à croire à davantage de fake news au sujet de la Covid, indépendamment de leurs compétences en calcul mental. Un des enjeux importants pour la suite de ces travaux est d’identifier la chaîne causale entre ces différentes variables.

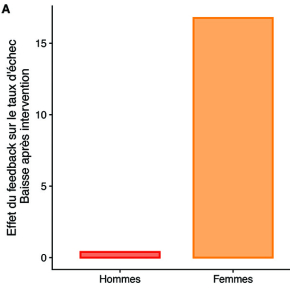

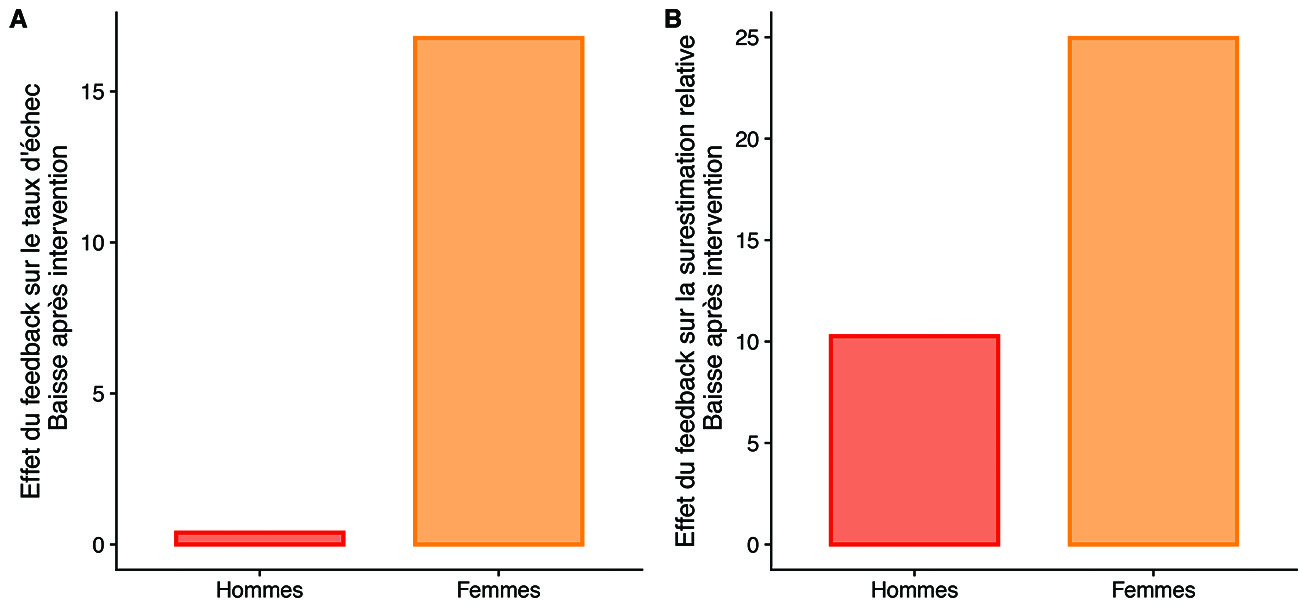

Si les avantages d’une bonne métacognition dépassent le simple fait de disposer d’un bon contrôle de ses processus internes, les gens gagneraient à travailler leur métacognition pour réduire leur surconfiance et augmenter leur sensibilité. Les méthodes pour réduire la surconfiance existent, notamment celles basées sur un entraînement avec un retour d'informations répété sur la performance. Dans leur expérience de marchandage, Quentin Cavalan et ses collègues ont introduit ainsi au milieu de l’expérience une intervention basée sur des retours d'informations visant à réduire la surconfiance. L’intervention a été efficace et le niveau de conflit sérieusement réduit dans la seconde partie de l’expérience. Mais dans le détail, cet effet n’était présent que chez les femmes, le taux de conflit étant inchangé pour les hommes (Figure 3).

Figure 2

Améliorer avec une procédure d’entraînement métacognitif la sensibilité de nos jugements de confiance est nettement plus difficile10 . Une difficulté tient au fait que communiquer un retour d'information intelligible et utile sur la sensibilité de la confiance est une gageure. Une possibilité à explorer pour faire progresser notre métacognition est celle de l’existence de capacités méta-métacognitives. Imaginer plusieurs étages métacognitifs n’est pas simplement une vue de l’esprit. C’est une chose que nous pratiquons. À l’école, nous avons tous tenté avec plus ou moins de bonheur de prédire nos notes. Malgré toute notre conviction d’avoir réussi ou raté, nous avions aussi des doutes sur la valeur de nos propres prédictions, comme nous sommes capables d’avoir des doutes sur les prédictions formulées par d’autres. Avons-nous confiance dans notre confiance ? En ce qui nous concerne, il apparaît certain que de prochaines études répondront à cette question.

Quentin Cavalan, Vincent de Gardelle et Jean Christophe Vergnaud, chercheurs au Centre d’Economie de la Sorbonne - CNRS - Université Paris 1

- 1Schwardmann P., Van der Weele J. 2019, Deception and self-deception, Nature human behaviour, 3(10) : 1055-1061.

- 2Camerer C., Lovallo D. 1999, Overconfidence and excess entry: An experimental approach, American economic review, 89(1) : 306-318.

- 3Johnson D., McDermott R., Barrett E., Cowden J., Wrangham R., McIntyre M., Peter Rosen S. 2006, Overconfidence in wargames: experimental evidence on expectations, aggression, gender and testosterone, Proceedings of the Royal Society B: Biological Sciences, 273(1600) : 2513-2520.

- 4Soldà A., Ke C., von Hippel L., Page W. 2021, Absolute versus relative success: Why overconfidence creates an inefficient equilibrium, Psychological Science, 32(10) : 1662-1674. Cavalan Q., de Gardelle V., Vergnaud J-C. 2022, I did most of the work ! Three sources of bias in bargaining with joint production (à paraître).

- 5Odean T. 1998, Volume, volatility, price, and profit when all traders are above average, The journal of finance, 53(6) : 1887-1934. Daniel K., Hirshleifer D., Subrahmanyam A. 1998, Investor psychology and security market under‐and overreactions, The Journal of Finance, 53(6) : 1839-1885.

- 6Fellner-Röhling G., Krügel S. 2014, Judgmental overconfidence and trading activity, Journal of Economic Behavior & Organization, 107 : 827-842.

- 7Hainguerlot M., Gajdos T., Vergnaud J-C. , de Gardelle V. 2022, How overconfidence bias influences suboptimality in perceptual decision making (à paraître).

- 8Hainguerlot M., Vergnaud J-C., de Gardelle, V. 2018, Metacognitive ability predicts learning cue-stimulus associations in the absence of external feedback, Scientific reports, 8(1) : 1-8.

- 9Rollwage M., Dolan R., Fleming S. 2018, Metacognitive failure as a feature of those holding radical beliefs, Current Biology, 28(24) : 4014-4021.

- 10Rouy M., de Gardelle V., Reyes G., Sackur J., Vergnaud J-C., Filevich E., Faivre N. 2022, Metacognitive improvement: Disentangling adaptive training from experimental confounds, Journal of Experimental Psychology: General.