Les transitions numériques dans l’espace monétaire et financier

Zoom sur…

Professeur de sciences économiques à l’université de Lorraine, Yamina Tadjeddine est membre du Bureau d’économie théorique et appliquée (BETA, UMR7522, CNRS / Université de Strasbourg / Université de Lorraine / Inrae). Ses recherches portent principalement sur la compréhension socio-économique des pratiques financières. Titulaire de la Chaire Economie.Finances.Numérique (EFNUM), ses récents travaux concernent les cryptoactifs.

Les dernières décennies ont été marquées par une floraison d’innovations numériques

Ces transformations concernent tout autant les sciences informatiques et mathématiques que les sciences humaines et sociales, dont les sciences économiques. Comprendre les transitions numériques et leurs effets sur le système économique, sur le social, sur la santé, sur le droit impose d’abandonner une vision mono-disciplinaire et d’engager un travail interdisciplinaire. Ce désir de ponts entre les disciplines est tout autant voulu par les chercheurs et chercheuses de sciences non mathématiques et informatiques qui souhaitent ouvrir la boîte noire du code et de l’ordinateur, que des chercheurs et chercheuses issus de math/info pour comprendre les multiples implications des usages du numérique. Germent ainsi des espaces interdisciplinaires de recherches sur le numérique

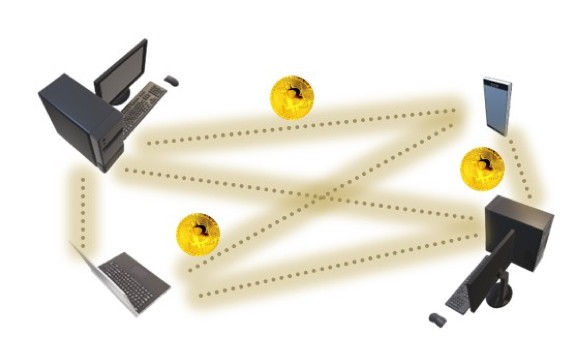

Dès les années 1980 et 1990, des prototypes de monnaies numériques associés à des protocoles cryptographiques ont été développés. Le véritable acte de naissance des cryptoactifs date de 2009 avec l’apparition du Bitcoin qui se présente comme un instrument monétaire émis de pair-à-pair, non régulé par une autorité hiérarchique telle que l’État ou le système bancaire, utilisable au moyen d’un réseau informatique décentralisé et qui s’appuie sur une sécurisation par la cryptographie (la chaîne de blocs, blockchain). Il prend sa source dans une mouvance libertaire/anarchiste, les cyberpunks

La chaîne de blocs est une innovation informatique radicale. Plusieurs protocoles existent désormais, dont Ethereum, NEO ou Waves, qui sont mobilisés pour créer des applications variées

Le terme de cryptoactifs renvoie à ces contrats privés reposant sur une chaîne de blocs (supervisée ou non) proposant des services monétaires (paiement, transfert international, crédit) ou financiers (placement de l’épargne, couverture des risques et financement de l’investissement). Dans le premier ensemble, on trouve notamment les emblématiques Bitcoin et Ether, qui proposent un service de paiement et revendiquent le statut de monnaie privée. Le second ensemble englobe des contrats privés variés aux statuts différents :

- Les jetons fongibles (Token) qui définissent les contreparties liant l’entreprise financée aux apporteurs de fonds. Certaines clauses sont proches de celles des titres de propriété (distribution d’une partie des bénéfices, participation aux décisions de la société, priorité d’achat lors de futures émissions), d’autres s’apparentent à des faveurs commerciales (remise sur les services fournis par la société).

- Les jetons non fongibles (Non Fongible Tokens) qui sont des contrats à usage unique.

- Les contrats intelligents (Smart Contracts) qui sont utilisés pour automatiser une transaction financière.

Ces innovations révolutionnent les pratiques monétaires et financières en répondant à des besoins nouveaux ou jusque-là mal satisfaits. Elles font apparaître de nouveaux acteurs aux nouvelles fonctions (plateforme participative de dons ou de prêts, courtiers en cryptoactifs). Enfin, elles contestent les institutions qui, jusque-là, façonnaient le système économique : la monnaie et la réglementation publique encadrant les organismes bancaires et financiers.

Les cryptoactifs ambitionnent de répondre à de nouveaux besoins monétaires : l’aspiration à des monnaies libérées des États et des banques, la recherche d’anonymat et de secret, un moyen de financement non bancaire pour les entreprises numériques, une facilité pour les transferts internationaux et une alternative crédible au dollar comme monnaie internationale. Ils répondent aussi aux nouveaux besoins issus du capitalisme numérique global : la création de communautés libérées du territoire et de la réglementation nationale, la valorisation des biens et services numériques, la globalisation de la production et de la consommation ou encore une co-production de services par le réseau. Les promoteurs des cryptoactifs conçoivent ces innovations comme radicalement disruptives, en ce qu’elles devraient conduire à la destruction des anciennes formes institutionnelles (monnaie, banques et État) au profit d’un réseau non supervisé d’homo numéricus. Cette vision politique semble toutefois utopique.

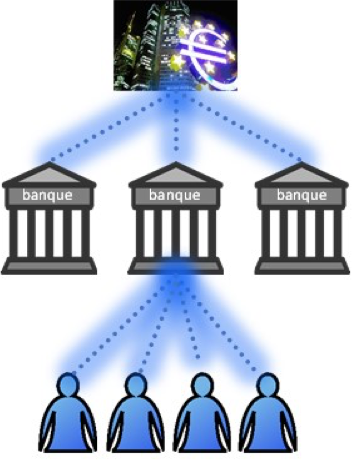

D’une part, la monnaie légale associée à la souveraineté domine très largement encore les échanges monétaires. Les Banques Centrales s’adaptent aux nouveaux besoins à travers la création de Monnaie Numérique de Banque Centrale (MNBC) mobilisant la chaîne de bloc. Ainsi, la contestation monétaire initiée par les cryptoactifs n’a pas produit le résultat escompté de disparition de l’institution monétaire dans les pays développés. Pour les pays confrontés à des contestations politiques et sociales fortes où la défiance envers la monnaie légale règne, les cryptoactifs constituent des palliatifs monétaires a priori crédibles à la monnaie légale. Le cas du Salvador est ici exemplaire : le 7 septembre 2021, le Bitcoin est adopté comme seconde monnaie légale du pays avec le dollar. Toutefois, fin 2022, l’instabilité de la valeur du Bitcoin

D’autre part, toute innovation financière est une promesse de plus-values spéculatives rapides qui attirent un public peu averti et crédule, proie facile pour des escroqueries en tout genre, dont les fameuses chaînes de Ponzi. Les nombreux scandales récents, dont la faillite de la plateforme de cryptoactifs FTX en novembre 2022, ont rappelé l’utilité de la réglementation publique pour encadrer les activités bancaires et financières.